Закон против дропперов и блокировка карт

10.02.2026Блокировка банковских карт за P2P — как работает система и что делать

Подробный разбор на основе реального кейса с разъяснением законодательной базы и последствий.

1. Реальный случай блокировки от P2P

Пользователь столкнулся с полной блокировкой всех своих банковских карт и счетов. Проблема затронула сразу несколько банков, включая Яндекс Банк, и вскоре распространилась на всю систему.

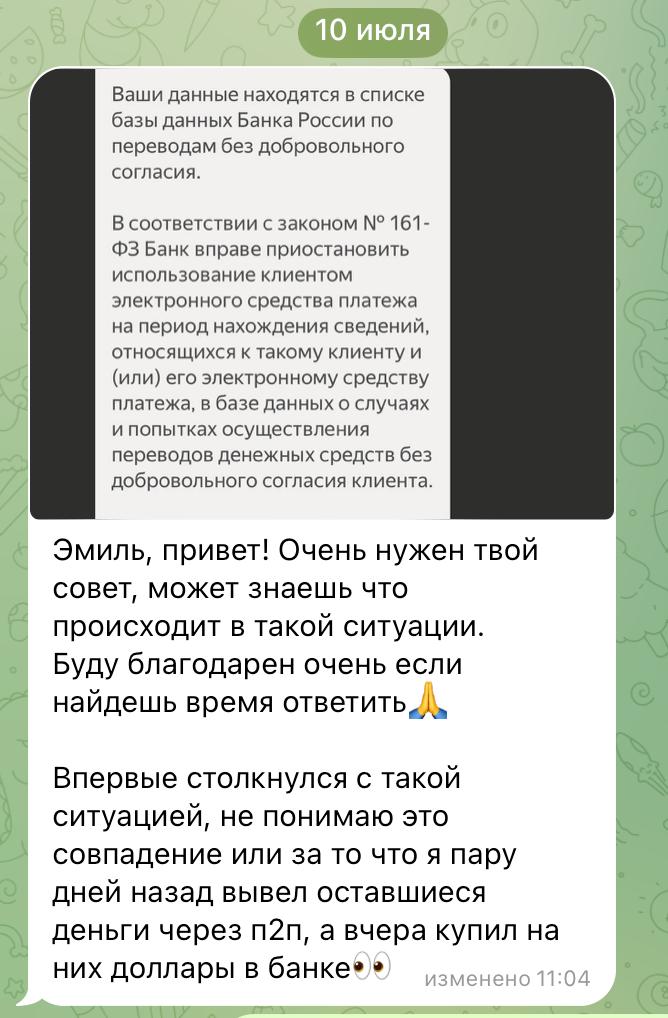

Причина — попадание под действия Федерального закона №161-ФЗ, который регулирует национальную платёжную систему.

2. Роль ЦБ и базы подозрительных клиентов

После обращения в поддержку банков, клиенту было рекомендовано подать заявление на исключение из базы данных Центробанка. Это означает, что сведения о нём были внесены в автоматизированную систему ЦБ, которая отслеживает подозрительные переводы.

Согласно данным, причиной стали входящие переводы от других физических лиц, которые, по всей видимости, попали под финансовый мониторинг.

3. Законодательные изменения и новые риски P2P

ФЗ №161 от 25 июля 2024 года:

- Банки получили право блокировать переводы на срок до 48 часов

- Возможность приостанавливать доступ к онлайн-банкингу

- Карты блокируются при наличии сведений в базе ЦБ

- Новое понятие: «операции без добровольного согласия» — в целом, любые переводы

ФЗ №115 от 1 июня 2025 года:

- Росфинмониторинг может приостанавливать операции на срок до 10 дней

- Имеет право блокировать суммы, подозреваемые в незаконном происхождении

Новые меры с 1 июля 2025 года:

- Классификация пользователей по уровням риска

- Ответственность за «дропперство»: до 6 лет лишения свободы или штраф до 300 000 руб.

4. Алгоритм блокировки счетов

- Банк фиксирует подозрительную активность и передаёт данные в ЦБ

- Карты и онлайн-банкинг блокируются автоматически

- Клиент получает уведомление о необходимости подать заявление

Информация попадает в базу данных ЦБ — «О случаях и попытках осуществления переводов без добровольного согласия клиента».

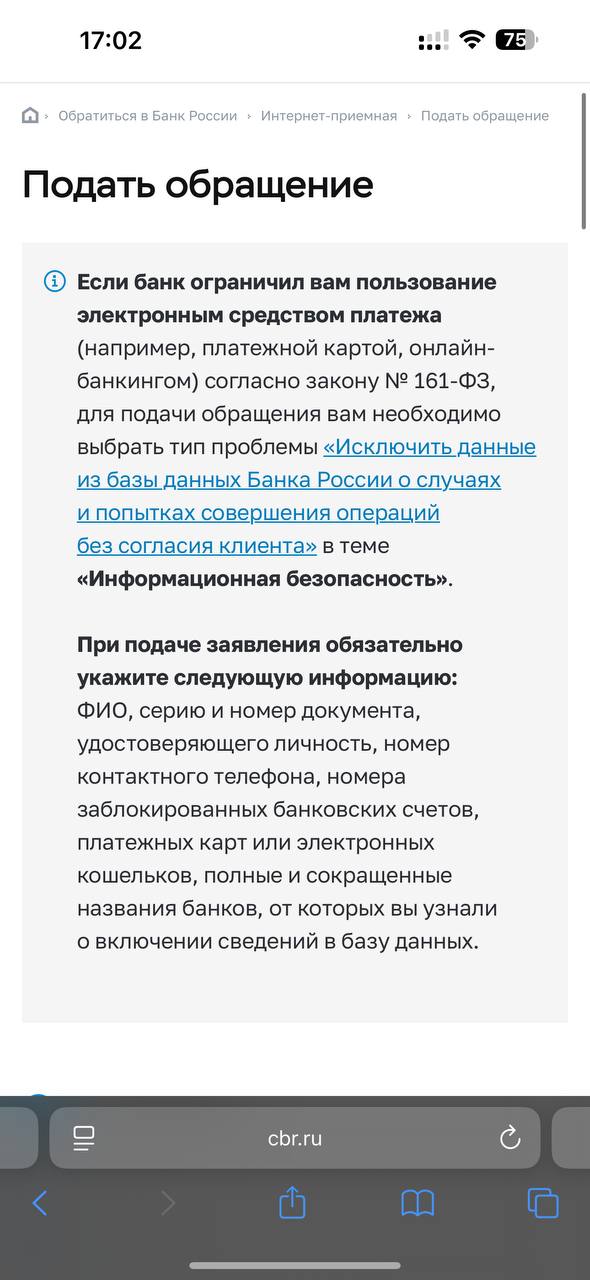

5. Разблокировка карт: что делать

- Подать заявление через банк, сайт ЦБ или лично

- ЦБ обязан рассмотреть заявку за 3 рабочих дня

- При одобрении данные исключаются и доступ к счетам восстанавливается

6. Новая скрытая система анализа связей клиентов

Крупные банки внедряют систему «друзей» для более точного определения, какие переводы считать подозрительными:

- Анализируются регулярные транзакции между клиентами

- Используются данные звонков и СМС

- Учитывается геолокация участников перевода

Система строится скрытно. Ты не узнаешь, кто твой «друг» в банке. Но банк знает. И если кто-то окажется «не другом» — твои данные могут быть отправлены к регулятору.

Некоторые банки планируют дать возможность вручную добавлять «друзей» — по запросу и подтверждению от обеих сторон.

7. Заключение

Мы находимся в новом реальном положении, где каждый входящий перевод от незнакомого человека может потенциально привести к блокировке всех счетов. Новые законы усилили полномочия банков и регуляторов.

Рекомендуется:

- Проверять источники всех входящих переводов

- Избегать транзакций с незнакомыми лицами

- В случае блокировки — оперативно обращаться в банк и подавать заявление в ЦБ